Miroljub Radojković je pre nekoliko godina podigao dinarski kredit za refinansiranje kod Piraeus banke s namerom da u narednih sedam godina otplati prethodni kredit. Kako kaže, bio je veoma zadovoljan, jer su uslovi kredita bili veoma primamljivi. Njegovo zadovoljstvo nije dugo potrajalo, jer je već kod otplate prve rate kredita došlo do neslaganja sa bankom. Ispostavilo se da mu banka traži znatno više novca, kao da on i banka nisu potpisali isti ugovor.

Kako Miroljub Radojković tvrdi:

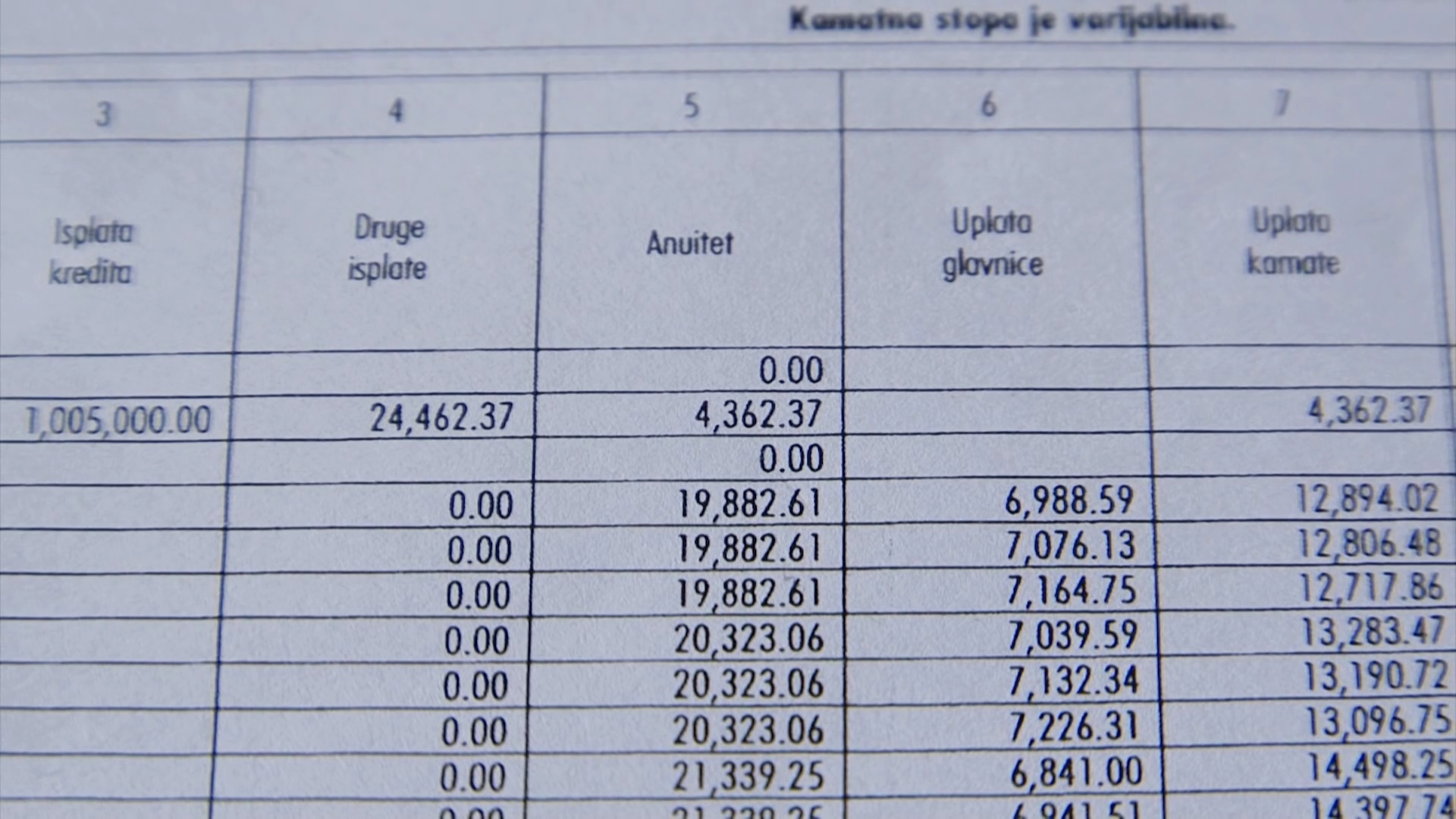

„Negde oko 14.300 dinara, trebalo je samo tromesečno da se menja u skladu sa promenama 3M Belibora. Kada je potpisan ugovor, utvrđena je visina efektivne kamatne stope od 5,87 procenata. Već prva rata kredita kada je realizovana, umesto 14.300 i nešto dinara, koliko je trebalo da bude mesečna rata, meni je ona odbijena u visini od, mogu i tačno da vam kažem koliko je prva rata, i sve ostale su bile znatno veće. Prva rata je odmah bila 19.882 dinara. Radi se o nekoj razlici od 5.500 hiljada“.

Miroljub kaže da nije kontrolisao obračun rata, jer je verovao da će službenici banke sve obračunati kako treba zato što je već sa njima imao dugogodišnje pozitivno iskustvo.

„Kod Piraeus banke imam otvoren račun i preko njih primam platu već punih osam i po godina, nije bilo nikakvih problema i smatrao sam da će sve da se odvija u skladu s ugovorom. Nisam kontrolisao stanje, jer ja nemam kašnjenje po kreditu.“

Međutim, kada je Miroljub uložio prigovor banci zbog neslaganja obračunatih rata u odnosu na Plan otplate kredita i član Ugovora kada je reč o visini efektivne kamatne stope, kako Miroljub tvrdi:

„Oni kažu da je osnovni problem kod plana otplate mog kredita to što su njihovom greškom, upisali 5,87 umesto 17,55 procenata efektivnu kamatnu stopu. U momentu kada sam potpisivao ugovor na svim dokumentima stoji 5,87. Praktično su oni mene doveli u zabludu. U tom momentu nisu bile tačne ni rata, ni ukupan iznos kredita koji do kraja otplate treba da vratim.“

Miroljubu je odgovoreno i da je banka pokušala da ga obavesti o pogrešno unetoj efektivnoj kamatnoj stopi, ali da se, nažalost, nije odazvao pozivu banke da se vrati i da potpiše korigovanu dokumentaciju, a da je isto odbio i svakog narednog puta kada je dolazio u filijalu.

Stiče se utisak da je banka samostalno izvršila korekciju bez Miroljubove saglasnosti i na njegovu štetu. Naša sagovornik ističe:

„Nikada me nisu u pisanoj formi obavestili da je došlo do greške i da eventualno treba da se napravi aneks ugovora ili da se potpiše novi ugovor, nego je to teklo tako, oni su sve vreme odbijali, niko me nije obavestio da se jednostavno ugovor koji je jedini važeći ne primenjuje u svim elementima kako je potpisan.“ – Žali se Miroljub.

Kako bi proverili istinitost Miroljubivih tvrdnje zatražili smo i da nam iz Piraeus banke dostave dokaz da je njihov klijent potpisao da prihvata da u ugovoru bude navedena veća efektiva kamatna stopa i da rate budu veće nego što je navedeno u planu otplate. Međutim, dokaz nam nije dostavljen, a to što su rate bile veće nego što je prvobitno navedeno u Pireus banci objašnjavaju time što je:

„Zbog izmene nominalne kamatne stope usled promene referentne stope tromesečnog Belibora, kao njenog promenljivog dela, došlo i do izmene efektivne kamatne stope po automatizmu (bez saglasnosti klijenta)“.

Međutim, ovo ne objašnjava što je već prva rata bila veće nego što je navedeno u Planu otplate kredita. Ugovorom je predviđeno da se kamatna stopa menja na svaka tri meseca u skladu sa kretanjem tromesečnog Belibora, a to znači da je do promene visine rate moglo doći tek nakon isteka prva tri meseca. U prilog klijentu ide i to što je članovima 100 i 101 Zakona o obligacionim odnosima definisano da: „U slučaju kad je ugovor zaključen prema unapred odštampanom sadržaju, ili kad je ugovor bio na drugi način pripremljen i predložen od jedne ugovorne strane, nejasne odredbe tumačiće se u korist druge strane.“

To znači da nejasne odredbe u ugovoru bez naknade treba tumačiti u smislu koji je manje težak za dužnika.

Nažalost, nadležni u „Piraeus-u“ nisu spremni da tumače ugovorne odredbe u korist Miroljuba, pa su mu, kako kaže, rekli da: „Ako ne budem zadovoljan da se žalim Narodnoj banci Srbije.“

Miroljub se, nakon negativnog izjašnjavanja nadležnih iz Piraeus-a, obratio Narodnoj banci s namerom da započne postupak medijacije kako bi spor bio rešen van suda. On smatra da je obmanut time što mu je prikazano da mu će mu rata biti za preko 30% manja nego što je zaista bila i da verovatno ne bi ni uzeo kredit kod Pireus banke.

U Narodnoj banci Srbije su nam rekli da ako se zaista ispostavi da je:

„Banka u pregledu obaveznih elemenata navela informaciju koja ne odgovara uslovima iz ugovora, ili ako je korisniku naplaćivala rate u iznosima koji odstupaju od iznosa navedenih u planu otplate kredita, Narodna banka Srbije može doneti rešenje kojim banci nalaže da otkloni utvrđene nepravilnosti i da joj o tome dostavi dokaz u roku utvrđenim rešenjem. Narodna banka Srbije rešenjem banci istovremeno izriče novčanu kaznu na osnovu diskrecione ocene težine utvrđenih nepravilnosti.“

To znači da bi Piraeus banka u tom slučaju mogla biti kažnjena novčanom kaznom od 80.000 do 1.000.000 dinara ukoliko se zaista ispostavi da Miroljuba nije pravilo informisala. Naš sagovornik je podneo žalbu Narodnoj banci pa ćemo imati prilike da vidimo da li u NBS smtraju da je Pireus banka nezakonito postupila ili ne? Jedno što brine je to što je Zakonom o zaštiti korisnika finansijskih usluga definisano da NBS može da kazni, a to ne znači da i mora da kazni. Stiče se utisak da na kraju banka, može, a i ne mora da bude sankcionisana, dok će klijent na kraju svakako platiti svoju, a možda i tuđe greške.